Оцените, пожалуйста, статью:

Легальный исход/ Участники букмекерского рынка остаются в оффшорах, чтобы оптимизировать свой бизнес

02.03.2015

Компании, зарегистрированные в оффшорах, владеют третью букмекерского рынка РФ. Эксперты признают, что это позволяет максимально обезопасить бизнес, повысить его эффективность, упростить и оптимизировать налоги. В связи с тем, что право на получение лицензии в России имеют лишь резиденты, операторам приходится создавать многоходовые схемы, где фирмы из «налоговых гаваней» выступают связующими звеньями.

НИЧЕГО ЛИЧНОГО — ТОЛЬКО БИЗНЕС!

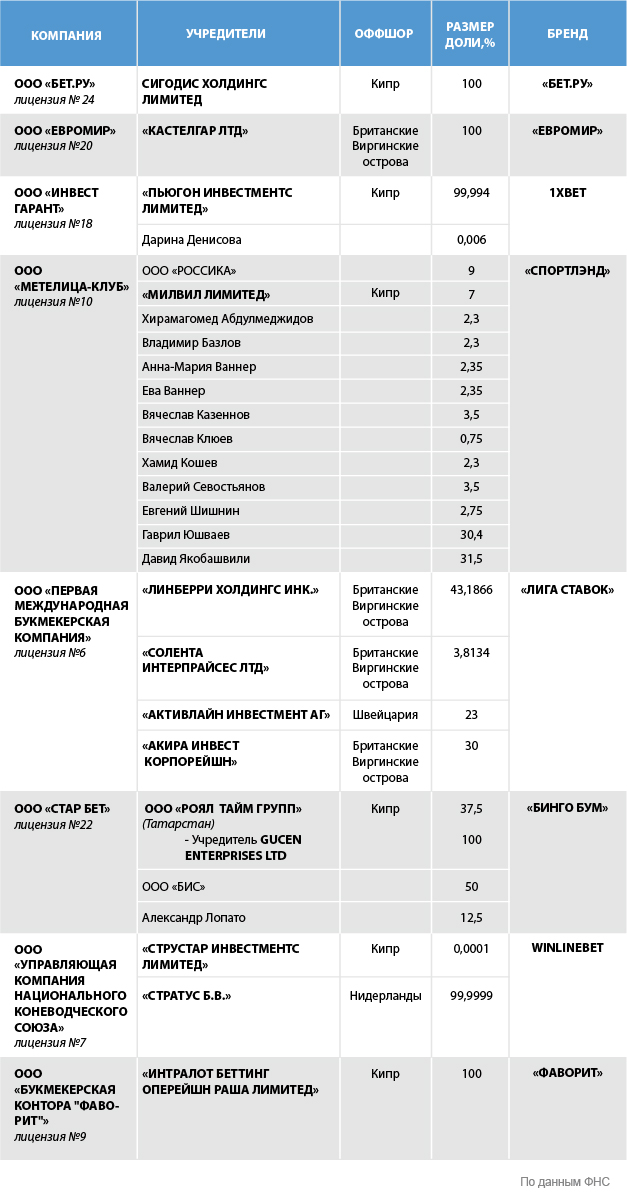

Согласно данным Единого государственного реестра юридических лиц, восемь из 29 лицензированных российских букмекерских компаний учреждены фирмами, зарегистрированными в низконалоговых и оффшорных юрисдикциях.

Компаниям с Кипра, Британских Виргинских островов и из Нидерландов принадлежит 100% долей компаний «Бет.ру», «Евромир», «Управляющая компания Национального коневодческого союза», «Первая международная букмекерская компания», «Букмекерская контора "Фаворит"».

Компанию «Бет.ру» учредила кипрская фирма «Сигодис Холдингс Лимитед», ей принадлежит 100% долей. ООО «Евромир» учреждено фирмой «Кастелгар Лтд», зарегистрированной на Британских Виргинских островах. Основатель, ООО «Букмекерская контора "Фаворит"», также имеет кипрское происхождение — «Интралот Беттинг Оперейшн Раша Лимитед», размер доли — 100%.

У обладателя лицензии № 7 — «Управляющей компании Национального коневодческого союза» — двое учредителей: голландскому акционерному обществу закрытого типа «Стратус Б.В.» принадлежит 99,9999% долей, остальное — у кипрской компании с ограниченной ответственностью «Струстар Инвестментс Лимитед».

Подобное соотношение долей и в ООО «Инвест Гарант». Отличие в том, что менее процента записано не на юридическое, а на физическое лицо. У кипрской частной акционерной компании «Пьюгон Инвестментс Лимитед» — 99,994%, остальными 0,006% владеет известная в букмекерских кругах ДаринаДенисова.

Большим количеством учредителей отличается обладатель лицензии № 10 — ООО «Метелица-клуб». В числе его основателей — кипрская компания «Милвил Лимитед» (7%). Между 11 частными и одним юридическим лицом разделены остальные 93%.

Среди учредителей «Первой международной букмекерской компании» резиденты РФ вообще отсутствуют. Организациям, зарегистрированным в оффшорных юрисдикциях, принадлежит 77% долей, 23% — у швейцарского АО «Активлайн Инвестмент АГ».

Обладатель лицензии № 22, ООО «Стар Бет», также имеет «оффшорные корни», однако они прослеживаются иным путем — через 37,5% компании-учредителя «Роял Тайм Групп», 100% долей которой принадлежит кипрской Gucen Enterprises Ltd.

ВЫГОДНАЯ СТАВКА

Согласно российскому законодательству, в составе учредителей либо участников российского общества с ограниченной ответственностью (ООО) могут присутствовать иностранные компании независимо от страны их регистрации. Они могут быть зарегистрированы в оффшорах.

Наиболее распространенная практика для российского букмекерского рынка — регистрация на Кипре, Британских Виргинских Островах и в Нидерландах. Это позволяет решать несколько бизнес-задач, в том числе задачи налоговой оптимизации, финансирования и защиты активов.

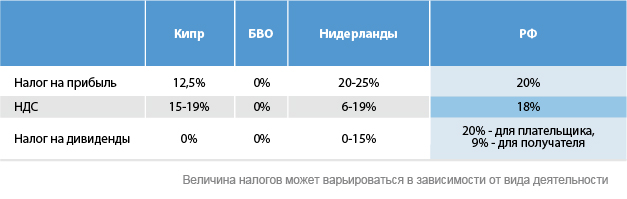

Ставки налогообложения для компаний в РФ

РАЗМЕР НЕ ИМЕЕТ ЗНАЧЕНИЯ

Наличие ничтожно малой доли у одного из учредителей российской компании, отмечают юристы, не является свидетельством махинаций либо использования «серых» схем.

В некоторых случаях в число учредителей включают компании или физических лиц, чтобы те представляли иностранного участника в России. Даже минимальное участие позволяет действовать на основании доверенности и осуществлять широкий круг полномочий на территории РФ. С юридической точки зрения, чтобы выполнять эти задачи, в состав учредителей входить не обязательно, но такая практика в стране существует.

В соответствии с ч. 2 ст. 66 ГК РФ в состав ООО может входить лишь один участник. Но учредить хозяйственное общество, аналогичное по своему составу, ООО не может. Поэтому для формального соблюдения российского законодательства в таких случаях в учредители вводят второго участника с малой долей.

ЧЕТЫРЕ СХЕМЫ ДЛЯ «НАЛОГОВЫХ ГАВАНЕЙ»

Алгоритм создания российских БК с участием компаний, зарегистрированных в оффшорных юрисдикциях, зависит от типа учредителей и соотношения долей.

Первый вариант: компания, зарегистрированная в оффшорной юрисдикции, выступает учредителем российского ООО и владеет 100% долей.

Второй вариант: совместно с российским физическим лицом компании из оффшоров учреждают ООО, где владеют решающей частью долей.

Третий вариант: компания, зарегистрированная в оффшорной юрисдикции, с относительно небольшим количеством долей выступает в качестве соучредителя букмекерской конторы совместно с российскими физическими и юридическими лицами, имеющими большее влияние.

Четвертый вариант: перевод оффшорных капиталов посредством российских компаний. Здесь присутствует три звена: оффшорная компания – российская компания-посредник – букмекерская компания.

ОФФШОРНЫЕ ВЫГОДЫ

Есть несколько преимуществ использования компаний, зарегистрированных в оффшорных и низконалоговых юрисдикциях.

- Низкие ставки налога либо налогообложение по нулевой ставке для основных видов налогов (налог на прибыль и НДС). Это позволяет поддерживать эффективную деятельность компании при относительно низких затратах и гибком законодательстве.

- Отсутствие налогообложения прибыли (дивидендов), полученной от участия в российском ООО, и возможность вывода этих средств на оффшорные банковские счета.

- Использование надежных инструментов английского права при регулировании отношений между собственниками.

- Распространение на компанию действия международных соглашений об избежании двойного налогообложения.

- Анонимность реальных российских бенефициаров путем использования номинального сервиса.

- Возможность оперировать в Интернете в тех странах, где азартные игры запрещены.

Вице-президент по правовым вопросам First Gaming (Rub90), к. ю. н. Даниил КРАВЦОВ:

“Регистрация оффшорной компании позволяет максимально обезопасить свой бизнес, упростить и оптимизировать систему налогообложения предприятия, повысить эффективность бизнеса. Сделать это достаточно просто, недорого и законно. Однако решившись на создание такой компании, необходимо учитывать юрисдикцию будущего оффшора - как места регистрации компании, так и места осуществления ею деятельности.

Дело в том, что отношение к оффшорным компаниям в настоящее время нельзя назвать благоприятным. Каждое государство, защищая свою экономику, возводит для них юридические и налоговые барьеры.

С отдельными оффшорами из черного списка Организации экономического сотрудничества и развития (ОЭСР) и Межправительственной комиссии по борьбе с отмыванием криминальных капиталов (ФАТФ) порядок взаиморасчетов усложнен практически во всех странах мира.

Что касается респектабельных оффшорных юрисдикций, то здесь не следует опасаться повышенного внимания со стороны контролирующих государственных органов. А сотрудничество с компаниями из Швейцарии, Австрии, Нидерландов лишь повышает престиж компании. Вместе с тем на территории Евросоюза применяются общие директивы и иные нормативные акты. Например, законодательно определены нормы, обязывающие банки раскрывать информацию о клиентах

Инвесторам следует помнить и о репутационных рисках. Низкая степень доверия к оффшорным компаниям со стороны банков и партнеров не способствует оперативному решению бизнес-задач. Многие серьезные российские компании предпочитают не сотрудничать с оффшорами, дабы не испортить деловую репутацию.

Большинство «черных» и «серых» оффшорных юрисдикций не имеют с экономически развитыми странами соглашений об избежании двойного налогообложения, что сводит к нулю законные способы оптимизации налогообложения.

Тем не менее, высокая степень политической и экономической стабильности оффшорных юрисдикций и обеспечение почти 100% анонимности бенефициаров оффшорных компаний делают их достаточно привлекательными для российских предпринимателей. При взвешенном подходе такие схемы организации бизнеса не менее надежны, чем инвестиции в традиционные, с точки зрения налогообложения, государства”.

АВТОР: Ольга Громова

Источник: Betting Business Russia

Подпишитесь, чтобы получать новости